在很多年都未发生太大改变的畜牧业,一场巨大的变革正在酝酿之中。而我们认为,2020年就是变革的元年。

这场变革主要来自替代蛋白,也可以称为“人造肉”,即是对人类获取蛋白质方式的颠覆。

试想一下,到了2050年,全球人口达到100亿(是现在的1.8倍),按照如今畜牧业的低效率——先种粮食,再养动物宰杀,那时候要想养活这么多人,生产饲料所需的耕地面积和各项资源,是完全不可持续的。

其中一个巨大的影响因素在于,畜牧业产生了一半以上的温室气体(二氧化碳、甲烷和一氧化二氮),牛放的屁在其中占了大部分。

Beyond Meat的植物肉产品都被放在

如果能够用新的方式来解决人类获取蛋白质的问题,就将是畜牧业从手工作坊式的传统模式,进化到工业化的高效变革。

餐饮巨头们都看到了这一发展趋势,纷纷试水。

海底捞在2021年3月宣布,在上海的31家门店的火锅小料台,推出植物蛋白新品“味伴侣”作为搭配配料,同时将植物肉“牛肉粒”列入菜品菜单供应……

2020年4月,星巴克在中国推出与美国植物肉品牌Beyond Meat合作的3款“植物牛肉轻食产品”,同时与OmniPork合作推出两款亚洲风味的“植物猪肉轻食产品”,这些产品将在星巴克中国的3300家门店上线,而星巴克在中国大陆总共有4300多家门店……

去年同期,披萨品牌棒约翰与中国初创公司星期零合作,推出人造肉披萨;肯德基也在国内推出植物肉产品“黄金鸡块”;盒马鲜生也开始在中国大陆销售Beyond Meat的人造肉汉堡肉饼……

之所以我们认为2020年是人造肉元年,是因为我们明显看到全球对这一领域的投资节奏迅速加快,并且创业公司的业务方向多元,涉足了人造肉全供应链(从原材料、生产设备到终端产品),终端产品也越来越多元(从畜牧到水产),初步形成了专业化分工,一些著名公司也纷纷获得大额融资。

星期零的植物肉产品,应用覆盖中西餐等广泛的餐饮场景

人造肉的技术路线主要可分为植物基和动物基,前者是用大豆蛋白制成,技术成熟度高;后者更为“科幻”,是先提取真肉细胞,然后在生物反应器中把肉培养出来。在政策端,新加坡经过了两年的研究,在2020年成为了全球首个批准动物基人造肉出售的国家。

我们坚定看好替代蛋白的潜在机遇,投资了植物基品牌星期零、新素食,动物基品牌周子未来。

以下,我们主要探讨这个新兴领域的一些有趣问题:

1

我们为什么需要人造肉?

一提到人造肉,很多消费者的第一反应会是质疑——我们为什么要去制造肉?

人造肉所解决的最核心问题,就是环境消耗和蛋白质转换效率低的问题。人类获取蛋白质最佳的三种途径,是牛奶、鸡蛋和大豆蛋白,因为他们可以量产并且完整含有9种氨基酸。从转换效率来看,肉类是5:1甚至7:1,而植物蛋白是2:1或是3:1,拥有更高的效率。其实也很容易理解,因为从植物——动物——终端食品,如果能跳过动物养殖环节,肯定就少了一层损耗。

为什么我们需要一种更高效的获取蛋白质方式?因为依靠目前畜牧业的生产方式,对于环境来说是很难在2050年承载100亿人口的。

畜牧业需要消耗大量的土地、粮食和水资源,与制作标准牛肉汉堡相比,制作基于大豆蛋白的人造肉汉堡,所产生的温室气体排放量减少90%,能源消耗减少46%,对水资源短缺的影响减少99%,对土地使用的影响减少93%。并且畜牧业还是温室气体的主要来源,超过了所有汽车、飞机、火车和船舶的排放总和。

另外,当动物疫病出现时,畜牧业会遭受重创,例如2019年非洲猪瘟在中国蔓延时,有上百万只生猪被捕杀,猪肉产量同期下降了20%。人造肉则不会受到这方面的干扰。

如果从安全性考虑,家畜养殖场会长期给牲畜喂食生长激素和抗生素,而肉类中抗生素耐药菌,可能会给食用者的健康带来危害。并且人造肉含大量的蛋白质和少量饱和脂肪,天然优势是没有胆固醇。所以相比之下,人造肉其实更加安全。

2

人造肉是怎么生产出来的?

跟中华传统美食“素鸡”一样吗?

都是由豆制品制成,我们所说的人造肉,跟“素鸡”有何区别?

这个问题其实很关键,它背后涉及这个行业的新兴品牌,能否构筑更深的壁垒,以及传统玩家,是否能够轻易转型?

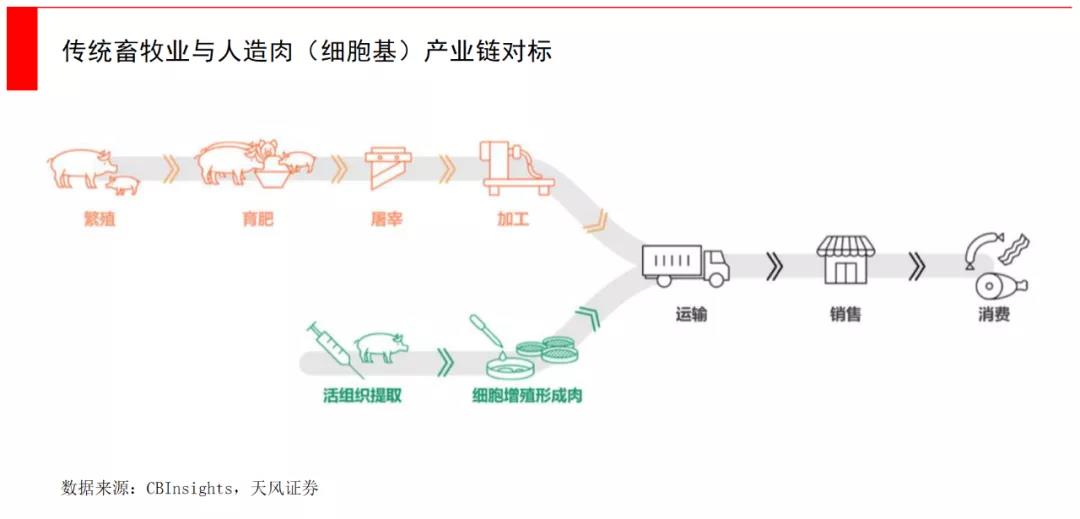

人造肉的生产主要分为两种技术路线,一种基于大豆蛋白,也称为“植物肉”(以下或简称“植物基”),它是以豌豆、大豆等植物为原料,从中分离出植物蛋白和纤维,再以加热、压力变化、冷冻等方式,将蛋白质编织成模仿肉类的纤维状结构,最后加入水、脂类、香精、色素、微量矿物质和维生素等配料,做成模仿肉类味道和营养价值的植物肉。

另一种是“培养肉”(以下或简称“动物基”),从动物体内分离、提取出少量全能干细胞或成肌细胞,在营养液中进行培养,再进行商品化加工处理。这种生产方式真正颠覆了畜牧业,但技术难度较高,当前成本还居高不下。

目前技术比较成熟的是植物基路线,在资本市场上大受追捧的Beyond Meat和Impossible Foods都是基于这个路线,这两家公司1磅人造肉的价格都在12美元左右,仅略高于真肉。动物基的代表公司是Memphis Meat、Mosa Meat、Modern Meadow等,2018年一磅肉的成本高达2400美元,所以仍处于实验室研究阶段,还无法量产。

而传统的“素鸡”,其实并不属于人造肉范畴,多数是以大豆蛋白、豆粕等原材料,通过挤压或是膨化等方法简单加工,实际口感与肉类有很大差距。我们所说的植物肉,是在分子生物学、大分子物理层面,先去分析动物肌肉的组成和设计,然后将大豆蛋白编织成肉类的纤维状结构,来模拟真肉的口感,模拟程度高。

并且无论是美国的Beyond meat、Impossible Food,还是国内的星期零、新素食等初创公司,他们从一开始的市场定位就是针对大众市场,而不仅仅是素食主义者,所以从产品研发上就很不一样。例如Beyond Meat甚至利用甜菜汁等植物成分,使其植物肉产品在烹饪过程中产生“血”。

而Impossible Foods的杀手锏之一就是更像真肉,其产品中还添加了从大豆根部提取的血红素,它含有丰富铁元素,可以使产品的口味和形态与真肉更加相似。此外,Impossible Foods 还在一些产品中模拟了动物肌肉中一些关键特征——脂肪、结缔组织,这是大部分人造肉在口感上还比较缺乏的。

3

人造肉市场能有多大?

新兴品牌的商业模式如何?

人造肉作为刚刚起步的新兴市场,要想精确估算其市场规模并不容易。

目前,市面上最常见的测算方法是拿植物奶来类比。植物奶即杏仁奶、豆奶、椰奶、燕麦奶等等,已经有20年的发展历史,渗透率达到了14%,而植物肉目前仅有1%。

如果最终,人造肉的市场规模可以达到类似“植物奶”与乳制奶的比例,即14%,那么拿美国市场来举例,对应2700亿美元的肉类市场,这意味着380亿美元的市场空间。如果放到全球,模糊测算则有2000亿美元。

当下,2019年美国植物基食品的市场规模约为50亿美元,植物奶是其中最大的品类,约占40%。但植物肉的增速很快,相比于传统肉类市场(只有1%左右的增长),植物肉有20%左右。无论是在规模增速还是在渗透率上,植物肉都处于一个明显的变化通道中。

不过,其实拿植物奶来对标人造肉并不那么合适,因为植物奶是很成熟的产业,其增速已经偏慢,并且技术革新有限。无论是植物肉还是培养肉,其发展潜力明显更强。

我们再来看看这些新兴品牌的商业模式。

无论是美国的Beyond meat、Impossible Food,还是国内的星期零、新素食等初创公司,他们所针对的市场是大众市场,而非素食市场。其中植物基技术路线更为成熟,动物基还处于非常早期。

这一目标所对应的是人造肉公司的销售策略,到底是走ToC路线,成为一个消费品牌;还是走ToB路线,成为大型餐饮品牌背后的供应链公司?

现在大部分人造肉公司都在同时进行这两件事。成为星巴克、麦当劳、肯德基背后的供应链公司,无疑对教育市场非常重要,在市场成熟度低的地区,这一策略非常重要。

但若能成为独立的核心消费品牌,对于一家食品公司能否获得高估值非常重要,所以发展ToC渠道也不可缺失。

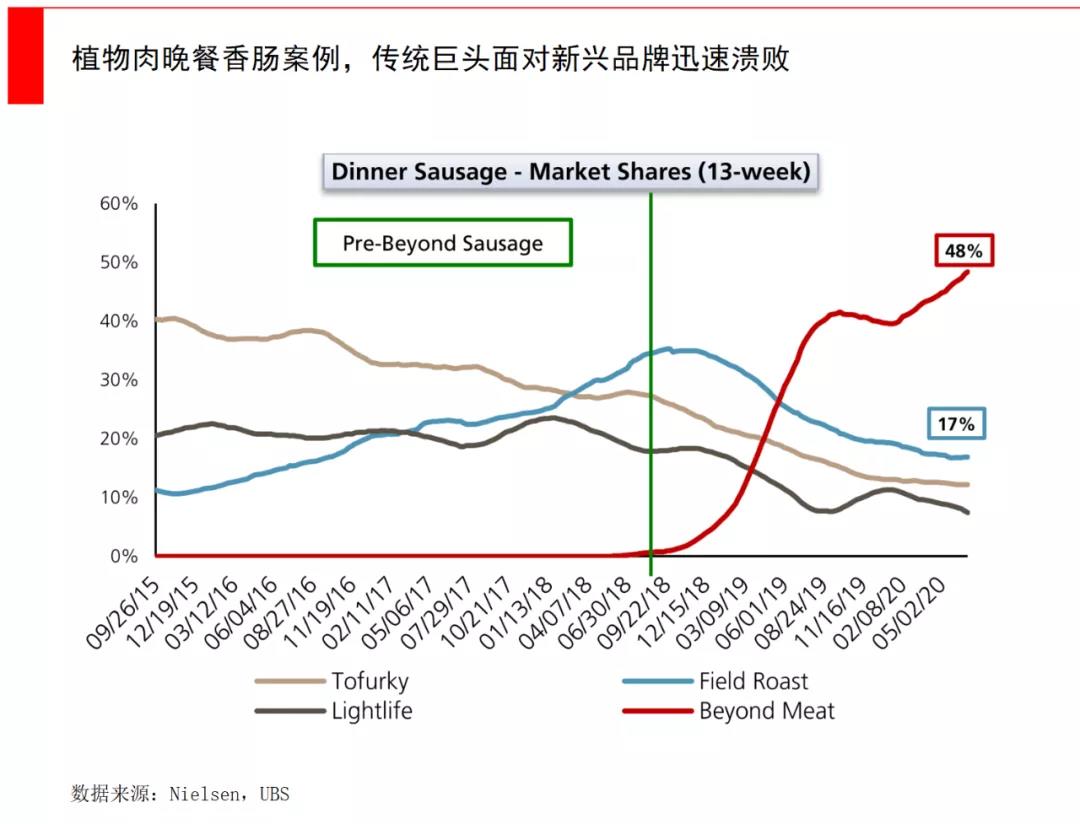

例如Beyond Meat采取了颇具野心的销售策略,盯着最大的传统肉类市场,在较为成熟的美国市场,Beyond Meat的ToB和ToC渠道在总收入中各占一半。ToB就是与星巴克等餐饮巨头合作,给他们提供产品;ToC方面,无论是在美国大型超市Kroger还是Whole Foods,Beyond Meat的产品现在都被放在了肉制品的区域销售,其中Beyond Burger、Beyond Sausage、Beyond Beef 均以待烹饪形式在肉类品区域出售,Beyond Beef Crumbles以待加热品形式在冷冻柜出售。

在很多超市,Beyond Meat的植物肉产品都被放在了肉制品区域销售

在全美最大的食品杂货商Kroger,截至2018年6月30日的26周期间,93%的Beyond Burger消费者也在同一时间购买了其它“真肉”,这证明了Beyond Meat对肉食消费者的吸引力。

在面对“色香味俱全”的新兴品牌的竞争时,传统巨头颇为吃力。以美国为例,已有114年历史的全球知名谷物早餐和零食制造商Kellogg(家乐氏),是最早销售素肉的公司之一,自20世纪70年代以来,就通过子品牌MorningStar Farms销售替代肉类,产品线包括了素培根、素牛肉碎、素鸡块、素香肠、素肉饼,在20世纪90年代初也推出过素食汉堡。

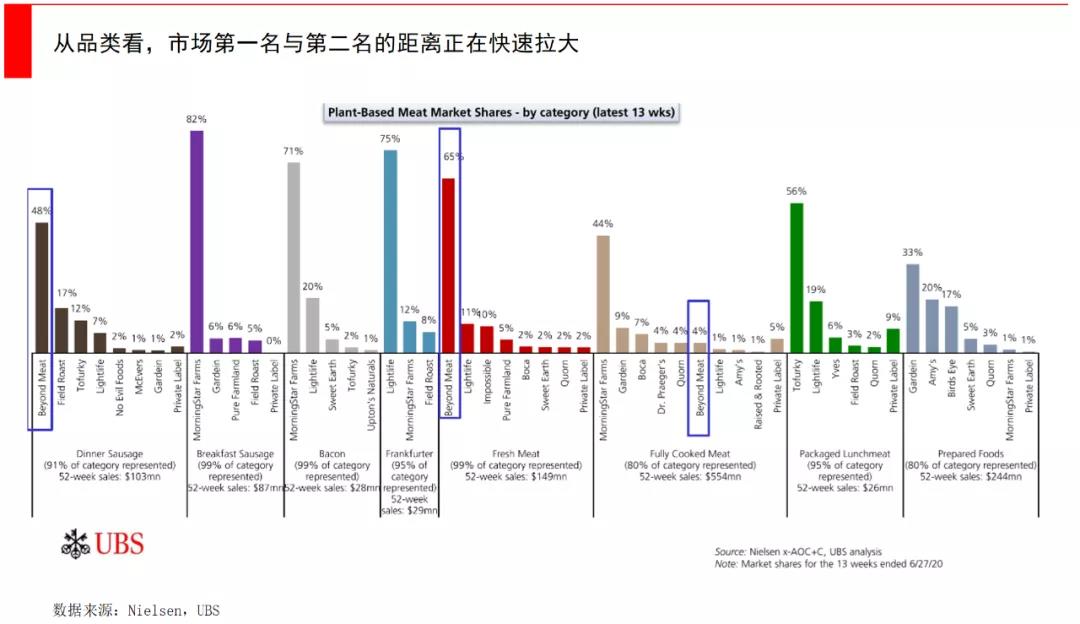

目前Kellogg在植物基人造肉市场占据了29%的市场份额,但值得注意的是,Kellogg的市场占有率已经从2015年的53%下滑到今天的29%,这些市场都被Beyond Meat、Impossible Food等公司抢占。在植物肉的冷冻时代,主要针对的是素食市场,Kellogg等巨头占据优势,但现在已经进入了针对大众市场的冷藏时代,新兴科技公司来势凶猛。

而在更具颠覆性的动物基人造肉市场,技术和市场均刚刚起步,几乎全是新兴科技公司的领地。虽然在过去几年,“培育肉”成本随着制造工艺的逐步成熟大幅下降,但仍然无法实现量产,每磅成本还在几千美元左右。

降低成本的决定性因素是血清成本,血清给肌肉细胞提供必要的营养物质,促进细胞的自然复制,目前单算血清成本就远高于鲜肉价值,导致动物基人造肉缺乏价格竞争力,无法量产。

不过在政策端,经过2年的研究,新加坡已在2020年批准了美国初创企业Eat Just公司出售动物基人造鸡肉,成为全球第一个批准出售动物基人造肉的国家,Eat Just的“人造鸡肉”产品可用作鸡米花原料。

目前新加坡90%的食品依赖进口,容易受到食品短缺和价格波动影响。在新冠疫情蔓延期间,民众囤积食品加剧了这一情况。新加坡政府计划到2030年能实现自给自足超过30%的食品需求,不需要太多土地、饲料等生产资源的人造肉,无疑是非常合适的选择。

4

该怎么给人造肉公司估值?

Beyond Meat携“人造肉第一股”光环,于2019年5月登陆纳斯达克,Beyond Meat背后的投资方十分豪华,包括占股最多的KPCB和Obvious Ventures,还有个人投资者:比尔·盖茨、麦当劳前任CEO Don Thompson、可口可乐CFO Kathy Waller、Twitter联合创始人Ev William等等。

虽然Beyond Meat在面对Impossible Food等竞争者的进攻下,丢失了一些市场份额,以致股价下滑。Beyond Meat在2020年实现了4亿美元的收入,其中来自餐饮渠道和零售渠道的收入各占一半。如果按2020年营收来计算P/S(市销率),其P/S高达22倍,而美国最大的传统肉制品生产商Tyson,其 P/S仅为0.6倍。

从估值逻辑上看,无论是植物基还是动物基的人造肉公司,其估值逻辑都更偏向于科技类公司,例如Beyond Meat 22倍的P/S VS传统食品巨头Tyson的0.6倍,因为人造肉公司的收入增速、市场空间和毛利水平与传统肉类公司完全不同。而对于动物基人造肉公司来说,因为其技术属性更强,其估值模型更偏向于生物科技/医疗企业。

目前植物基的技术比较成熟,商业化前景已经显现,而随着规模提升,生产成本也会快速下滑,这一点就类似于新能源汽车的动力电池。

根据Nielsen的调研,植物肉产品的售价仍然偏高,例如Beyond Meat的牛肉产品零售价仍然比真肉高出125%,甚至比有机肉类高出40%,而有机肉类在全肉类的市场中,仅占2%。而Impossible Food的植物基碎牛肉的溢价也高达185%和75%。Beyond Meat和Impossible Food都希望能够在2024年之前,让价格下降到与真牛肉持平。

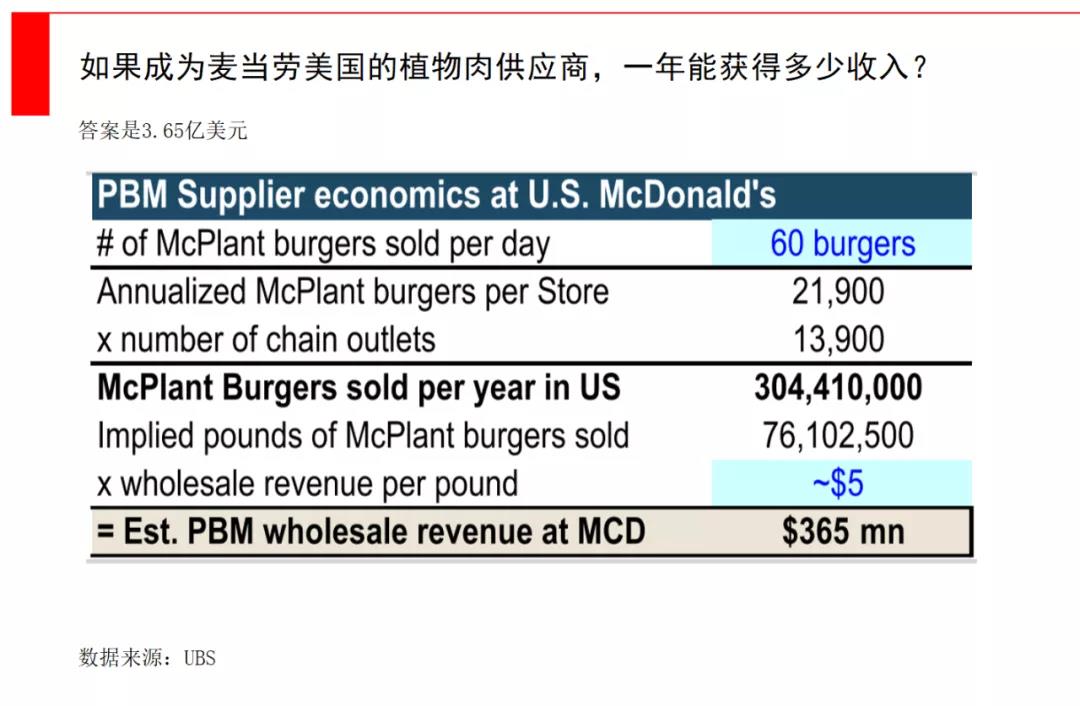

而在餐饮渠道,汉堡王、麦当劳等餐饮巨头的参与,也让植物基市场扩大了很多。当汉堡王首次推出Impossible Whopper时,根据UBS的渠道调研,那几天每个餐厅平均每日售出了4045个植物肉汉堡,而后回归到了每日30个的正常水平。

而麦当劳的体量会是汉堡王的2-2.5倍,这意味着麦当劳的植物肉汉堡可能会带来每餐厅每日60个的销量,也即全年3.65亿美元的收入,预计麦当劳会把这些订单分散给3家供应商。

Beyond Meat与麦当劳的合作提振了资本市场的信心,而此前因为非常疲软的业绩(2020Q3),Beyond Meat的股价已经下跌了30%。

投行Barclays根据DCF模型,预测Beyond Meat的股价将达到100美元(WACC of 9.9% and a terminal growth rate of 4%);投行Credit Suisse将Beyond Meat 2021年的销售预期下调至5.2亿美元,将EBITDA降至2100万美元,目标价下调至120美元。

5

中国的人造肉创新企业发展如何?

对于中国人来说,人造肉才刚刚起步,大众对其理解还停留在佛教素食的阶段。

但其实佛教素食市场和我们所说的人造肉市场完全不同。佛素人群的需求核心点是“素”就行,而现在人造肉公司做的是大众市场,要“色香味俱全”,定位完全不一样,技术路径也不相同。

目前中国做传统植物肉的前三大企业,其加总营业收入远不及Beyond Meat一家,而中国市场其实更庞大。

但根据我们与来自餐饮品牌的人士交流,他们其实都很能理解植物肉的价值。因为其更健康(零胆固醇、生产过程中零抗生素)、热量更低,其实非常符合当下的消费趋势,未来很有可能成为菜单中的一个常规选择。

由于市场成熟度低,中国的植物肉产品更多还是随着汉堡类餐饮渠道进入。麦当劳、汉堡王均开始销售植物肉汉堡,肯德基推出了植物肉“黄金鸡块”,星巴克也在大陆的大部分门店上线了“植物牛肉轻食产品”,盒马鲜生开始销售Beyond Meat的植物肉汉堡肉饼……

在美国,Beyond Meat的一半收入来自餐饮渠道,而另一半来自超市等零售渠道,但中国因为还处于消费者教育期,零售渠道还较少。

根据UBS的调研,口味是首次尝试的第一考虑因素,而健康是复购的第一因素,有48%的受访者认为植物肉比“红肉”更健康,而有三分之一的受访者在首次尝试植物肉后,减少了对红肉的购买。

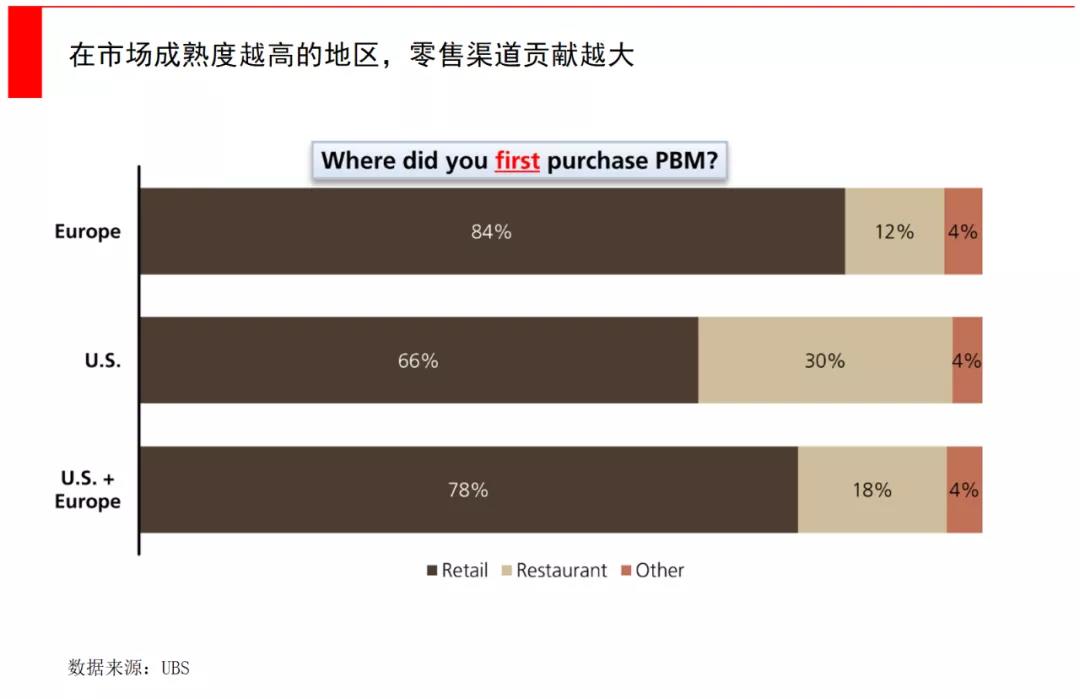

汉堡仍然是所有品类中的王牌,有72%的欧美消费者尝试过植物肉汉堡,而大部分消费者的首次尝试是在超市、杂货店等零售渠道产生,但这与市场成熟度有关。

目前,植物肉产品主要以碎肉形式生产出来,虽然在外观上可以“以假乱真”,但在口感上还无法100%模拟真肉,主要在于还无法模拟脆骨、筋膜等部位的口感。

Impossible Food的产品在形态上最接近真肉,其通过转基因酵母去做血红蛋白,模仿肉类的血液元素,让肉很红且有血腥味。但因为血红蛋白在生产过程中,是通过给毕式酵母转基因了一个片段,把血红蛋白的DNA植入进去,然后生产出来,所以是有转基因的成分,还无法进入中国市场,有待审批。

在中国,餐饮渠道的市场演进更有可能变成,先通过星巴克、麦当劳等餐饮品牌做市场教育,随后中式餐饮跟上,其中火锅可能会率先发展。在零售渠道,辣酱、休闲零食等细分赛道可能会率先发展。

例如海底捞在2021年3月宣布,在上海的31家门店的火锅小料台,推出植物蛋白新品“味伴侣”作为搭配配料,同时将植物肉“牛肉粒”列入菜品菜单供应。

不过,中国在原材料供应链方面具有强大优势。植物肉公司大都直接采购原材料,例如Beyond Meat直接采购豌豆蛋白,Impossible Food直接采购大豆蛋白,并不会去做最上游的蛋白提取环节。新兴品牌因为技术升级,对原材料的质量(蛋白纯度)有较高标准,供应商较少。

因为这个原因,Beyond Meat和Impossible Foods曾经都因为上游供给不足而遭遇产能瓶颈。而全球大豆蛋白、豌豆蛋白加工近50%在中国,主要以山东、河南地区为主,因此中国人造肉企业或有显著的原材料优势。Beyond Meat于2020年底,在浙江嘉兴投资建设了全球最大的植物肉生产基地,将于2021年全面投产。

我们十分看好中国本土的人造肉创业公司。经纬创投领投了本土植物肉品牌星期零STARFIELD的天使轮投资,又在A轮持续加码。星期零成立于2019年8月,以大豆蛋白为主要原料,提取出分离蛋白,经过加热、挤压、冷却、定型等步骤,制作出具有真肉结构的纤维状蛋白,再运用分子感官技术破解风味物质间的相互作用,最后形成色、香、味与真肉媲美的人造肉。

星期零目前有近20款产品,分为冷冻线和常温线,可以同时满足餐饮客户和零售客户的需求。在产品风味上,星期零已研发出牛肉、鸡肉、猪肉、海鲜如虾滑等风味产品,形态也已皆具块、饼、丸以及碎状,在应用场景上可以满足多元化的中式料理,打破植物肉只能在轻食、西餐领域应用的尴尬局面。

星期零目前主要发展餐饮渠道,继2019年和奈雪的茶、花厨、红荔村等品牌合作后,在疫情期间,星期零又逆势联合喜茶、gaga鲜语、文和友、桂满陇、正大集团等20余各领域的头部企业推出植物肉产品。快餐巨头德克士也于2020年10月,在全国2600家门店同时上线星期零的植物肉产品。

星期零与喜茶的合作

在供应链生产方面,星期零除了股东自有工厂鸿昶外,目前正大集团、圣农发展也在为星期零代工,保证出品效率和质量。

我们认为,中国未来肯定会是本土化的市场,并且因为中餐博大精深,人造肉的存在形式也会非常多样。什么样的产品形态最终会跑出来,现在还没有定论,会是像片状肥牛,或是丸子形状,还是像腐竹或是竹荪,都还很难说。

并且由于中国是猪肉消费大国,而欧美以牛肉为主,所以仿猪肉口感的人造肉产品还偏少,仅Beyond Meat在中国做本土化试水,推出了能够在中式菜品中使用的“别样猪肉”,在上海5家餐厅试水。在这方面,我们投资了模拟猪肉能力很强的新素食,同时新素食还在休闲零食产品线上发展领先。

在更早期的动物基人造肉方面,我们投资了技术领先的周子未来。周子未来成立于2019年12月,通过提取畜禽干细胞,然后体外培养生产肉类,不需要经过动物养殖。相比于传统畜牧业,这种方法非常具有颠覆性,可以从源头上解决未来的食品供给问题。

周子未来的首席科学家周光宏教授团队,是国内最早研究细胞培养肉的团队,具有数十年的积累和沉淀。团队从2009年开始进行干细胞成肌诱导分化研究,发现小鼠的肌肉干细胞和间充质干细胞可以通过体外培养发育成肌纤维。2015年首次分离得到了高纯度的猪肌肉干细胞和牛肌肉干细胞,突破了细胞培养肉难以获得高纯度单一细胞群的瓶颈。此后又不断突破干性维持、传代增殖的难题,在2019年研发出中国第一块重达5克的细胞培养肉,开创了我国细胞培养肉研究的先河。

2020年6月,团队通过技术改良和迭代,使用猪肌肉干细胞经过20天培养,得到重达50克的培养肉产品,并进行了中国培养肉的首次试吃,是该领域迈向产业化的又一里程碑。当然,动物基人造肉目前生产成本还很高,正处于加速商业化的阶段。

总之,人造肉在原料和生产方式方面都更加可控,所以其实也更健康和安全(零胆固醇、生产过程无抗生素)。以前畜牧业类似手工作坊式去生产肉类,而人造肉是更高效的工业化生产模式。

从营养学角度来说,无论是植物基、动物基人造肉,还是真肉,在人体内消化时营养元素是一样的,都是氨基酸、糖、纤维素等等,只是在生产方式上发生了改变。

植物肉在商业化方面高歌猛进发展的同时,动物基人造肉也在飞速推进,所以我们认为2020年是人造肉的元年。2019-2020年动物基人造肉创业公司新募资的金额是之前5年的总和,并且分布在原材料、生产设备、产品制造商等全产业链环节。例如目前知名度最高的Memphis Meats,在2020年又完成了1.6亿美元融资。

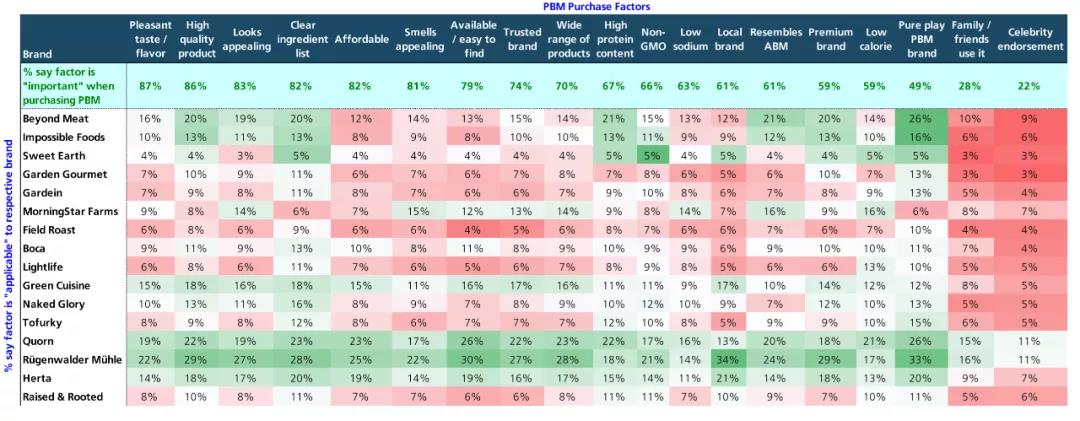

全球主要人造肉玩家,大部分消费者都认为口味和质量最重要(数据来源:UBS)

动物基人造肉更具颠覆性,应用前景也更加广泛,它可以生产很多不同品类,比如澳大利亚有公司在尝试袋鼠肉,新加坡有公司在尝试马肉,同时有更多公司在尝试海鲜/水产品类,包括吞拿鱼、三文鱼、甲壳类、鱼胶等,因为海鲜比畜牧业更加落后,还依赖于远洋捕捞。

在外观和口感上,现有的人造肉产品基本以碎肉形态出现,全肉切割还较难量产。但展望未来,3D打印正在追求全肉切割,肯德基与俄罗斯生物技术研究实验室3D Bioprinting Solutions合作,尝试3D打印鸡块,将使用动物基人造肉和植物肉混合,来复制鸡肉的口感。

经纬创投合伙人左凌烨认为:“替代蛋白是一个改变人类蛋白质供给和生产方式的跨越,从几年前我们开始关注这个领域到现在,我们深刻体会到了来自产业链各方面的快速变化和蕴藏其中的巨大机遇,经纬持续看好在供需快速变化过程中所带来的新的机会。”

毫无疑问,会有越来越丰富的人造肉产品进入我们未来的菜单中。

References:

UBS:Plant Based Meat:Insights from Q3 Survey of 3,000+ U.S. & European Consumers

天风证券:人造肉第一股Beyond+Meat上市,“无肉”的未来离我们还有多远?

兴业证券:农林牧渔:人造肉产业深度研究

WSJ:加州公司Eat Just的细胞培养鸡肉获新加坡政府批准

Barron’s:Beyond Meat Is Headed for Starbucks Stores in China